マダムライブは24歳以上の人妻・マダムチャットレディが活躍するライブチャットです。

結婚の有無問わず24歳以上であればお仕事可能ですが、ご家族がいらっしゃる方も多いので

家族の扶養の範囲内のままチャットレディで稼ぎたい!

という声をとてもよく耳にします。

確定申告が間近に迫ったこの時期、

扶養の範囲内って一体いくらまで稼ぐことなの?

今ニュースで103万円の壁とか178万円とか聞くけど、あれって関係あるの?

という疑問をお持ちの方も多いかもしれません。

そこで今回は、扶養とは何のことなのか、その基礎知識についてご紹介します!

扶養とは何のことなの?

「扶養の範囲内で働きたい」という言葉はよく聞きますが、「扶養」とは、収入が少なくて自分の稼ぎだけでは生計を立てられない親族を経済的に支援することを言います。

「収入が高い夫の扶養に妻が入る」

「妻の扶養に夫が入る」

「父親の扶養に子供が入る」

というケースね。

収入が高い夫の扶養に妻が入るケースの場合、扶養する「夫」の立場の人を「扶養者」、扶養される「妻」の立場の人を「被扶養者」と言います。

扶養する側の人は扶養される人を支援することになるので経済的な負担があります。

その負担を軽減するため、扶養者は所得税や住民税、社会保険料などの税金が軽減されます。

税金が減ることで扶養する人の負担を軽くするという仕組みなんです。

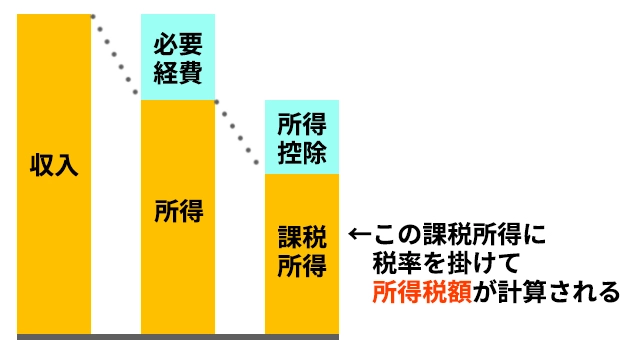

「チャットレディは確定申告する必要があるの?確定申告の基本を教えます!」の記事の中で、「課税所得」という言葉が出てきました。

「所得」から諸々の「所得控除」を差し引いた後の金額が「課税所得」で

この「課税所得」に税金を掛けて所得税が算出されるというものでしたね。

扶養する側の人に対して税金を軽減するための仕組みとして「扶養控除」というものがあります。扶養控除は、所得から差し引くことができる所得控除の一つです。

上の図で言うと、課税所得を計算するために引いている「所得控除」の部分の一つです。

この「所得控除」の額が大きければ大きいほど「課税所得」の額が小さくなるので、最終的に計算される所得税の額が少なくなる・・・つまり扶養する人の税負担が減るんですね。

「扶養控除」は所得控除の一つである、とご紹介しました。

さらに「扶養控除」には「税制上の扶養」と「社会保険上の扶養」の2つがあります。

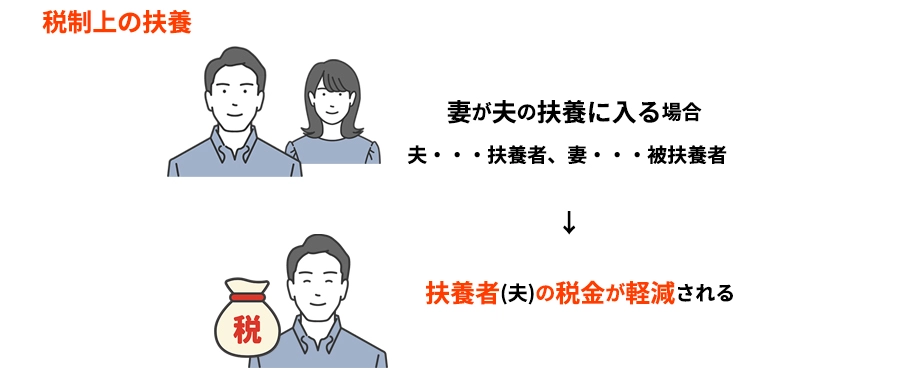

税制上の扶養とは

税制上の扶養とは、扶養している人がいる場合、扶養する側の人の所得税や住民税の額が軽減される仕組みをいいます。

先ほどまでご紹介していた「扶養控除」もこの仕組みの一つです。

税金が減ることで扶養する人の負担が軽くなるという仕組みです。

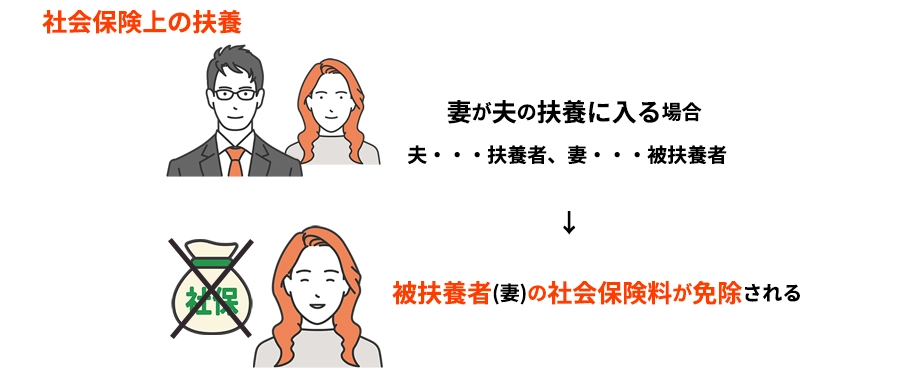

社会保険上の扶養とは

税制上の扶養で出てきた税金の名称は、所得税や住民税でした。

税金には他にも種類がありますよね。そう、健康保険や厚生年金保険である社会保険料です。

夫が妻を扶養している場合、夫も社会保険料を支払い妻も社会保険料を支払っていると、妻を扶養している夫の負担が高くなってしまいます。

そこで、扶養されている場合は社会保険料を負担することなく扶養者の社会保険に加入することが出来ます。

これを社会保険上の扶養と言います。

社会保険上の扶養が適用されている場合、被扶養者であるあなたは自分自身で社会保険料や年金を支払わなくて良い事になります。

扶養控除にはどんな種類があるの?

先ほど、「税制上の扶養」は扶養する側の人の所得税や住民税の額が軽減される仕組みのことだとご紹介しました。

所得税控除の仕組みとして、

配偶者以外の親族向けのものに「扶養控除」

配偶者向けのものに「配偶者控除」「配偶者特別控除」

があります。

「特別」がついたりつかなかったり・・・何か違いってあるの?

配偶者向けの控除は名前がとても似ていますが、この2つの内容は違います。

また扶養控除、配偶者控除、配偶者特別控除にはそれぞれ適用条件があります。配偶者だからといって全員が控除の対象になるわけではありません。

自分がどの控除の条件に当てはまるのかを知ることで、扶養する側の税金を少なくすることが出来るかもしれません。詳しく内容を見て仕組みをいきましょう。

配偶者控除とは?

配偶者控除とは、納税者本人に控除の対象となる配偶者がいる場合、一定の所得控除が受けられる仕組みのことです。

例として、収入が高い夫の扶養に妻が入るケースの場合で妻が控除の対象となる条件を満たす場合、夫が一定の所得控除を受けられます。

ちなみに配偶者控除の対象となる配偶者とは、民法の規定により効力が生じた婚姻に基づく配偶者のことを指します。

事実婚、内縁関係などは民法の規定による配偶者ではないので配偶者控除の対象とはなりません。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

(5)控除を受ける納税者本人の合計所得金額が1,000万円を超えていないこと

扶養される側の所得が48万円以下(給与のみの場合は給与収入が103万円以下)であることに加えて、扶養する側の所得にも条件があります。

扶養される側が条件を満たしていても、扶養する側の所得が1,000万円を超えている場合には配偶者控除は適用されません。

配偶者特別控除とは?

配偶者の年間の合計所得が48万円を超えてしまい前述した配偶者控除の適用を受けられなくなる場合に、配偶者の年間の合計所得に応じて一定金額まで所得控除が受けられる仕組みのことです。

つまり、先程の配偶者控除の条件(1)、(2)、(4)には当てはまるけど、(3)に当てはまらない(配偶者の年間合計所得が48万円を超える場合)でも控除を受けられるのです。

配偶者の年間の合計所得が48万円をほんの少し超えたからといって、いきなり配偶者控除がすべて受けられなくなることを防ぐためにできた仕組みなのね

・控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

・民法の規定による配偶者であること(内縁関係の人は該当しません)。

・控除を受ける人と生計を一にしていること。

・青色申告者の事業専従者としての給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

・年間の合計所得金額が48万円超133万円以下であること。

・配偶者が、配偶者特別控除を適用していないこと。

・配偶者が、別の親族の扶養親族として源泉徴収されていないこと

配偶者の年間所得金額が最大133万円以下であれば配偶者特別控除が適用されます。しかし、配偶者の所得金額が多くなるほど控除金額は少なくなります。

扶養控除とは?

扶養控除とは、納税者本人に税法上の控除対象扶養親族となる人がいる場合に受けられる所得控除です。

例として、子供(や親)をあなたの扶養に入れるケースの場合。子供(や親)が控除の対象となる条件を満たす場合、あなたは一定の所得控除を受けられます。

・配偶者以外の親族(6親等内の血族および3親等内の姻族)であること。

または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

・納税者と生計を一にしていること。

・年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

・青色申告者の事業専従者としての給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

また、控除対象扶養親族とは、その年12月31日現在で上記の条件全てに当てはまる年齢が16歳以上の人をいいます。

例えば、同居していてアルバイトの所得が48万円以下(収入額が103万円以下)で16歳以上の子供の場合は控除対象扶養親族となります。

所得が基準を満たしていても、配偶者の場合は控除対象扶養親族には当たらないです。気をつけましょう。

(配偶者向けの制度には配偶者控除、配偶者特別控除があります)

16歳未満の子どもにお金がかかるのに、なんで16歳以上の子どもが控除対象扶養親族になるの?

控除対象扶養親族が16歳以上の人を指すのは、0歳から15歳までの子どもは児童手当の対象となるからです。

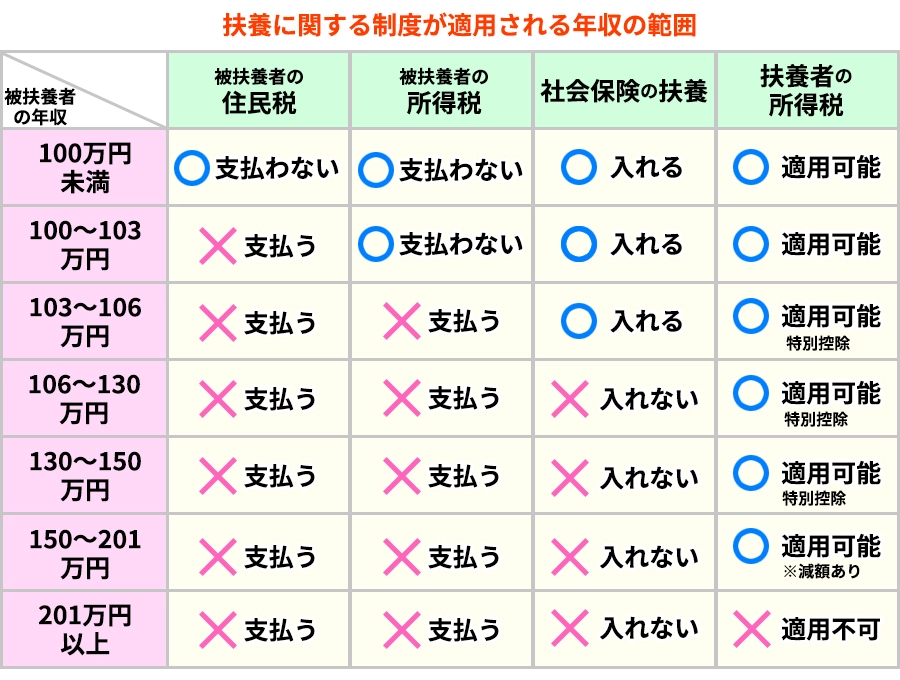

扶養の範囲内で働く場合、いくらまで稼げるの?

扶養の範囲内で働く、というのは、扶養に関する制度が適用される年収の範囲内で働く、ということです。

ここまでにご紹介してきたように、扶養には「税制上の扶養」と「社会保険状の扶養」があります。

また扶養控除には「扶養控除」「配偶者控除」「配偶者特別控除」などいくつかの種類がありました。

これらいくつかの扶養の制度の違いがあります。そして、扶養に関する制度が適用される年収にはいくつかの範囲があります。

この年収だったらこの制度が適用される、という範囲ね

これを端的に表した表現がいわゆる「年収の壁」ってことなの

ちなみに「年収の壁」という言葉は分かりやすく表現した言葉です。正式な制度の名前ではありません。

被扶養者の年収に応じて、扶養の制度が適用されるされないがあります。

それぞれの年収でどの制度が使えるのかご紹介します。

※分かりやすくするため、主に給与所得のみの方についての考え方をご紹介します。

チャットレディの場合は給与所得のみではないので、所得を基準にしてください。

100万円の壁

100万円の壁は、「住民税」の壁です。

年収が100万円を超えると、あなた(被扶養者)自身で住民税を支払う必要が出てきます。

ただし、お住まいの自治体によっては住民税に関わる金額が異なります。お住まいの自治体の情報を確認するようにしましょう。

103万円の壁

103万円の壁は、「所得税」の壁です。

所得税は「所得」に応じて支払う税金ですが、103万円の年収(給与のみ)の場合

103万円 ー 基礎控除48万円 ー 給与所得控除 55万円 = 0円

という計算式で所得は0円になります。

所得税の計算根拠となる所得が0円なので、税率を掛けても所得税は0円になります。

年収103万円を超えると所得税がかかる、ということね

また年収103万円は扶養控除の壁でもあります。

扶養控除で配偶者向けのものには「配偶者控除」「配偶者特別控除」とご紹介しました。

このうち、年収103万円を超えると扶養者は「配偶者控除」を適用できなくなります。

ただし、年収が103〜150万円の範囲内であれば「配偶者特別控除」が適用できます。

所得を基準にするチャットレディはどういう計算をすればいいの?

チャットレディの場合は給与所得のみではないので、所得を基準にしてください。

103万円の壁で具体例を見ていきましょう。

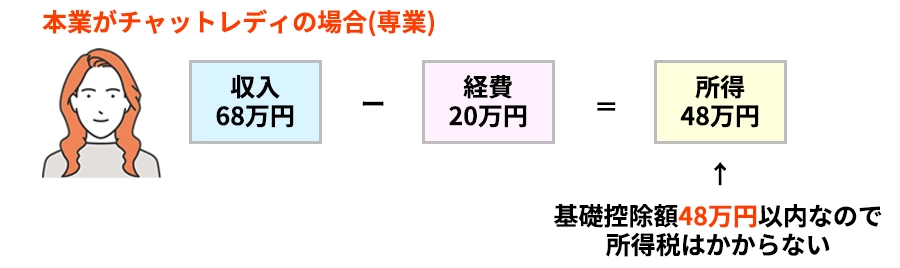

本業がチャットレディの場合(専業)と、副業でチャットレディをしている場合 とで分けて考える必要があります。

本業がチャットレディの場合(専業)、給与ではないので給与所得控除の55万円がありません。

そのため「所得」が基礎控除額である48万円以内かどうかで103万円の壁を判定します。

所得は、収入から必要経費を引いた金額でしたね。

例えば収入68万円、経費が20万円の場合は

収入68万円 ー 経費20万円 = 所得48万円

所得は48万円になります。ここから基礎控除額48万円を引くと所得は0円になりますので、所得税はかかりません。

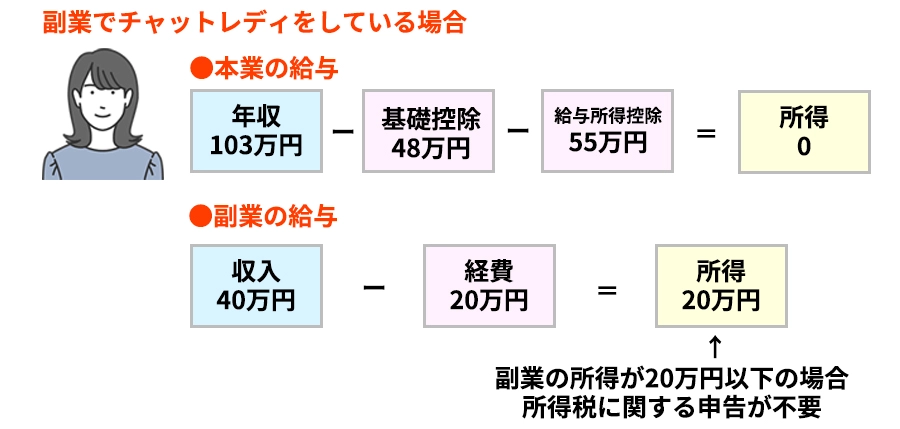

副業でチャットレディをしている場合、まず本業部分が給与収入の場合は

年収103万円 ー 基礎控除48万円 ー 給与所得控除 55万円 = 0円

という計算式で所得は0円になります。

次に副業部分は、例えば収入40万円、経費が20万円の場合

収入40万円 ー 経費20万円 = 所得20万円

所得は20万円になります。

副業の所得が20万円以下の場合、所得税に関する申告が不要というルールがあります。そのため、この場合所得税はかかりません。

本業の給与年収103万円以下、かつ、副業のチャットレディの年間所得20万以下

であればいわゆる103万円の壁の範囲内に収まるということになります。

106万円の壁

106万円の壁は、「社会保険」の壁です。

勤務先によってはあなた自身が社会保険に加入し、支払いをしなければなりません。

・1週間の所定労働時間が20時間以上

・1ヶ月あたりの月収が88,000円以上

・勤務先の従業員が51人以上(2024年10月から)

・学生ではない

・雇用期間が継続して2ヵ月を超える見込み

130万円の壁

130万円の壁は、先ほどと同じく「社会保険」の壁です。

年収が130万円を超えると、勤務先に関わらず社会保険に加入する必要があります。

前述した106万円の壁は「勤務先の従業員が51人以上」という条件がありました。そのため、勤務先の規模が小さく、106万円の壁に該当しなかったという方もいらっしゃるでしょう。

130万円を超えると勤務先に関わらず社会保険に加入しないといけないのね

これは大きい壁だわ!

106・130万円の壁はそれぞれ「社会保険」の壁です。

社会保険料は高額なので月々の収入が減ると困る場合は特に注意したい壁になります。

ただ社会保険に自身で加入すれば、将来受け取る年金の額が増えたり各種手当金を申請できたりとメリットもあります。ご自身の状況に応じた選択が必要です。

※現時点ではこの130万円の壁に「年収の壁・支援強化パッケージ」が取られています。

繁忙期で一時的に収入が上がってしまっただけなのに130万円の壁に合致すると困りますよね。

そのような方を支援するため、労働時間が一時的に増えて収入が一時的に上がったとしても、事業主がその旨を証明することで引き続き扶養に入り続けることが可能となる仕組みがあります。

150万円の壁

150万円の壁は扶養控除の壁です。

前述した通り、扶養控除で配偶者向けのものには「配偶者控除」「配偶者特別控除」がありました。

このうち、年収103万円を超えると扶養者は「配偶者控除」を適用できなくなります。

ただし、年収が103〜150万円の範囲内であれば「配偶者特別控除」が適用できます。

被扶養者の年収が150万円を超えると、扶養者が控除できる「配偶者特別控除」の額が徐々に少なくなります。

年収が201万円を超えると「配偶者特別控除」は適用できなくなります。

控除の額が少なくなる・無くなるということは、扶養者が支払う所得税の額が増えるということになります。

まとめ

扶養についてご紹介しました。

基礎知識だけでも結構なボリュームですね!

ここでご紹介したのは2025年1月時点の情報です。

ニュースで年収の壁が議論されているのを聞くように、年によって制度が変わります。

○万円の壁、の金額部分も年によって変更になる可能性があるので、確定申告前に最新の情報を得ることが大事です。

自分の年収、そこから導き出せる所得の額などを正しく把握して扶養に入れるかどうかの判断が必要になります。また副業の場合は所得がいくらになるかが大事でしたね。

経費を正しく申告しないと、実は所得が年収の壁を超えていたなんてことになると修正申告の手間がかかってしまいます・・・。

扶養に入れるかどうかで年間の税金の額がかなり変わってきますので、正しく申告するようにしましょう!